2023年海南省装配式建筑产业链全景透视 政策、图谱、布局与智能化未来

随着“双碳”目标的深入推进与建筑产业现代化转型的加速,装配式建筑已成为引领建筑业高质量发展的关键路径。海南省作为国家生态文明试验区与自由贸易港,正大力推动装配式建筑的规模化、标准化与智能化发展,构建具有海南特色的现代建筑产业体系。本文结合最新政策与产业数据,绘制2023年海南省装配式建筑产业链全景图谱,并深度解析其产业政策、现状、空间布局、发展规划及人工智能软件开发的融合应用。

一、 产业政策:多维驱动,构建顶层设计

海南省装配式建筑发展拥有强有力的政策支撑体系。省级层面,《海南省装配式建筑发展提升三年行动方案(2023-2025年)》是核心纲领,明确提出到2025年,全省新建建筑中装配式建筑占比需达到80%以上的硬性目标。配套政策涵盖土地出让、规划审批、财政奖励、税费优惠、容积率激励等多个维度。例如,在重点园区和城市新区,土地出让条件中明确装配式建筑比例要求;对达到高星级绿色建筑标准或采用装配式内装的示范项目给予资金补贴。这些政策形成了“强制+激励”的组合拳,为产业链各环节提供了清晰的发展预期与市场保障。

二、 产业链现状图谱:上下游协同,关键环节凸显

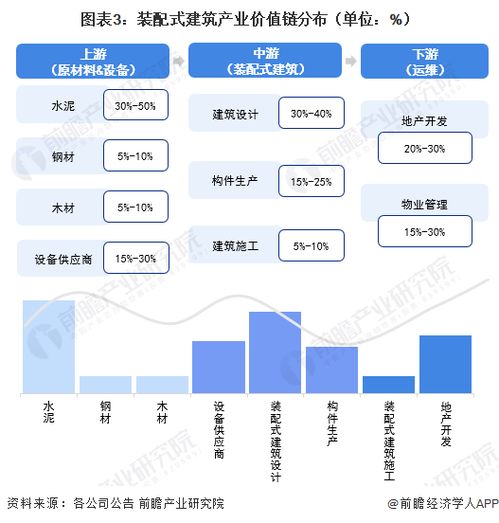

上游:原材料与部件供应

以水泥、砂石、钢材、墙体材料(如ALC板材、预制混凝土夹心墙板)等基础建材为主。海南本地拥有部分水泥、砂石产能,但高性能钢材、特种建材及部分高端PC(预制混凝土)构件仍一定程度依赖岛外输入。

中游:构件生产与工程设计

这是产业链的核心环节。海南省已布局多家规模化预制构件生产基地,主要分布在澄迈、定安、三亚等地,生产预制楼梯、叠合板、梁柱等标准化构件。设计环节正向一体化、标准化发展,推广通用部品部件库和BIM(建筑信息模型)技术应用,但高水平的一体化设计能力仍需加强。

下游:施工安装与运营维护

省内大型建筑企业正加速向工程总承包(EPC)模式转型,提升装配式施工专业能力。吊装、灌浆等关键工序的产业工人培训体系正在建立。运营维护阶段,对建筑的耐久性、防水防裂等性能要求高,催生了针对装配式建筑的检测、维修等后端服务市场。

支撑体系:技术研发、物流运输、质量监管

包括科研院所(如海南省建筑产业化股份有限公司技术中心)、第三方检测机构、专业物流企业(负责大型构件的岛内运输)以及覆盖设计、生产、施工全过程的质量追溯与监管平台。

三、 产业资源空间布局:“东西两极,多点支撑”

海南省装配式产业布局呈现明显的地域集聚特征:

- 北部(海口、澄迈、定安):构成产业核心极。依托省会海口庞大的市场需求、人才与资本,澄迈老城经济开发区、定安塔岭工业园区等承载了主要的PC构件、钢结构生产基地和研发中心。

- 南部(三亚、陵水):构成另一发展极。服务于三亚总部经济及国际旅游消费中心建设,重点发展适用于酒店、度假公寓的轻型钢结构、模块化建筑,并探索旅游配套设施的快装化。

- 东部(琼海、万宁)与西部(儋州-洋浦):作为重要支点。琼海博鳌等地对高品质会展、医疗建筑有需求;洋浦经济开发区则凭借港口和工业基础,具有发展钢结构出口和海洋工程装配式建筑的潜力。

四、 产业链发展规划:聚焦短板,迈向高端与智能

未来规划重点在于补链、强链、延链:

- 补强制造短板:鼓励引进和培育高端门窗、整体卫浴、集成厨房等内装部品生产企业,提升本地化配套率。

- 推动技术创新:研发适用于热带海洋性气候、抗台风、耐腐蚀的高性能材料与连接技术。

- 拓展应用领域:从住宅、公建向桥梁、管廊、乡村民宿、模块化数据中心等更广泛领域延伸。

- 深化智能化融合:将人工智能、物联网等新一代信息技术深度嵌入产业链,这正是下一步发展的关键方向。

五、 人工智能应用软件开发的深度融合

人工智能正成为提升海南省装配式建筑产业链效率与价值的“倍增器”,相关软件开发聚焦以下场景:

- 智能设计与优化:基于AI的生成式设计软件,可根据用地条件、成本约束、性能目标(如采光、通风、能耗)自动生成并优化装配式建筑方案与深化设计,快速输出构件拆分图和物料清单。

- 生产流程智能化:在构件工厂,机器视觉AI软件用于检测模具清理、钢筋绑扎质量;生产执行系统(MES)通过算法优化排产计划,减少换模时间,提升设备利用率。

- 智慧施工与安全管理:施工现场部署AI监控软件,实时识别人员未佩戴安全帽、危险区域闯入、吊装路径冲突等风险,并自动预警。通过图像识别自动复核构件安装位置与精度。

- 供应链智能调度:开发物流调度算法软件,综合考虑构件生产顺序、运输车辆载重、工地接收能力、交通路况,实现“准时制”配送,减少现场堆场压力。

- 全生命周期数据管理与决策:基于BIM和物联网数据,构建AI驱动的建筑数字孪生平台。该平台不仅能模拟能耗、结构安全,还可在运营阶段通过算法分析设备运行数据,实现预测性维护,优化建筑能效。

****

2023年的海南省装配式建筑产业链,在强力政策牵引下已初步成形,空间格局清晰。面向产业链的竞争力提升不仅在于规模的扩张,更在于通过人工智能等数字化手段,实现从“制造”到“智造”、从“建造”到“智建”的深刻变革。软件开发企业与建筑企业的协同创新,将成为驱动海南装配式建筑产业迈向高质量、高效率、高附加值发展的核心引擎,助力海南自由贸易港打造绿色、智慧的营建典范。

如若转载,请注明出处:http://www.warlkde.com/product/16.html

更新时间:2026-06-18 04:01:57